- 发布日期:2026-05-08 23:40 点击次数:88 最佳博彩推荐网澳门博彩在线官网_

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

皇冠网址本文源自:券商研报精选

文丨明明FICC接洽团队

皇冠博彩网站一家拥有多年经验较高知名度在线博彩平台,网站广大博彩爱好者提供多种多样博彩游戏,彩票、真人博彩、电子游戏、体育赛事,并拥有博彩攻略技巧分享,帮助用户更好地了解博彩游戏提高博彩技巧。近期,国度金融监管总局别离批复,承诺农业银行刊行4500亿元老本器具,以及承诺中国银行刊行4500亿东说念主民币或等值外币的老本器具,批复额度显赫高于往年水平。同期咱们也耀眼到,跟着2025岁首考查时点附进,四大行的TLAC老本补充缺口反而有所扩大。面对这一情况,咱们觉得二级老本债刊行或将提速,且不排斥TLAC非老本债务器具厚爱刊行的可能。

我国TLAC监管框架与主要内容。2021年10月,中国东说念主民银行、银保监会、财政部发布《天下系统进攻性银行总亏损接收能力经管办法》(以下简称《办法》),竖立总亏损接收能力监管体系,要求我国天下系统进攻性银行的风险加权比率应于2025岁首达到16%、2028岁首达到18%,同期还应知足储备老本、逆周期老本和附加老本等缓冲老本的监管要求。中国东说念主民银行、银保监会发布的《对于天下系统进攻性银行刊行总亏损接收能力非老本债券相关事项的示知》从界说、偿付规章、亏损接收神色等方面,明确TLAC非老本债券的中枢要素。

银行达标压力加大,需要外部资金支撑。咱们测算目下干系银行TLAC缺口约2万亿,跳跃了2021年末的水平,且存在缺口抓续扩大的可能。除了四大国有行,夙昔交通银行、兴业银行、招商银行、浦发银行等均有望被纳入G-SIBs,预测这些银行的老本补充需求将连续上行,老本补充需求可能贴近4万亿元。银行老本补充缺口反向扩大,主要与频年来银行净息差收窄相关;酌量到存量按揭贷款利率救济和场所化债等身分,预测短期内银行净息差难有大幅改善。鉴于此,咱们觉得只是依靠银行内生增长以及到期老本器具续发,很难填补缺口,需要外部力量提供支撑。

澳门博彩在线官网皇冠体育hg86a

菠菜平台有哪些TLAC达标旅途一览。(1)银行老本器具:实验中讨论较多的二级老本债和永续债均为次级债,内含特等条件。当交易银行老本实足率有更高的标的时,次级债的净融资陆续会有所增多。2023年三季度以来,交易银行二永债刊行加速,监管审批也有所提速。(2)TLAC非老本债务器具:酌量到偿还规章等条件竖立,非老本债务器具的收益率料将低于老本器具,四大国有银行夙昔可能会加大非老本债务器具的刊行比例,但目下国内尚未厚爱刊行非老本债务器具,即便滥觞尝试,预测短期内边界体量仍不足传统老本补充器具。(3)其他达标旅途:加大信贷钞票证券化的刊行力度或提高入款保障基金边界。但是目下存保基金余额较少,无法显赫缩短TLAC补充压力。

老本补充建议及投资策略。夙昔TLAC债务器具的刊行料将增多,但酌量到农行中行依然获批4500亿元老本器具刊行额度,短期内或将更多依靠二永债进行老本补充。本年以来,二级债收益率漂泊走低,固然尚未复原至2022年三季度末的水平,但酌量到四季度银行存在年末考查压力,因此咱们觉得面前的利率水平对于好多银行而言,也属于刊行二级债的合意水平。从投资角度而言,二级老本债信用利差的历史分位数分化较大,AA+和A级别的二级债利差分位数更高。但酌量到中小行目下的磋商压力和老本实足率情况,以及大行潜在的供给端冲击,咱们觉得比拟之下高等第城商行二级债会更具备投资价值。

风险身分:货币计谋变化超预期;银行磋商环境恶化;超预期的不赎回或减记事件;二永债供给冲击。

正文

我国TLAC监管框架与主要内容

TLAC干系监管文献的出台配景及主要内容

在巴塞尔银行监管委员会(BCBS)制定了巴塞尔条约III来敛迹交易银行的基础之上,金融沉稳理事会(FSB)于2014年发布了TLAC功令《处置中的天下系统进攻性银行亏损接收能力实足性(征求办法稿)》以提高金融机构庄重程度。2015年11月,FSB发布了《G-SIBs处置经过中的亏损接收和老本重整能力的原则和条件》,对G-SIBs的亏损接收能力建议较巴塞尔条约Ⅲ更高的要求。

我国监管机构于2012 年发布《交易银行老本经管办法(试行)》(2023年中国银保监会、中国东说念主民银行就《交易银行老本经管办法(征求办法稿)》公开征求办法,但目下尚未出台最终版块),其中提到“逆周期老本的计提与运勤奋令另行划定”。关联词,后续计谋一直未有落地。直到2020年9 月30 日,中国东说念主民银行和银保监会发布《对于竖立逆周期老本缓冲机制的示知》,并就《天下系统进攻性银行总亏损接收能力经管办法(征求办法稿)》公开征求办法。2021年10月29日,中国东说念主民银行、银保监会、财政部集结发布《天下系统进攻性银行总亏损接收能力经管办法》(下称《办法》),落实二十国集团领导东说念主峰会批准的总亏损接收能力国际监管功令的必要措施。《办法》及逆周期老本缓冲机制均着眼于“跨周期联想和调节”,中恒久通过渐进式达标和逆周期调节神色强化银行系统庄重性。举例,竖立逆周期老本缓冲机制并明确运行比率设定为0,短期不改革交易银行老本监管量化方法,咱们预测不会对银行老本带来角落“硬性压力”。

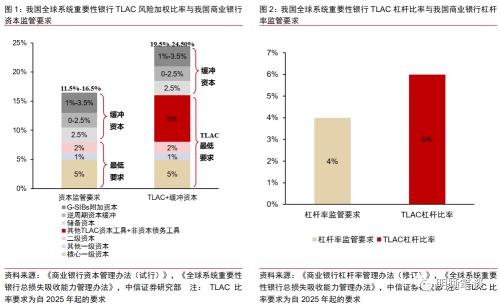

《办法》共七章四十一条,主要内容包括:一是竖立了总亏损接收能力监管体系。设定了风险加权比率和杠杆比率两个监管筹办,将监管要求分为三个脉络:第一脉络为最低要求,风险加权比率和杠杆比率应于2025岁首别离达到16%、6%,2028岁首别离达到18%、6.75%;第二脉络是在最低要求基础上,应知足相应的缓冲老本监管要求;第三脉络是在确有必要的情况下,东说念主民银行、银保监会有权针对单家银行建议更审慎的要求。二是明确了总亏损接收能力界说,明确了各类外部总亏损接收能力器具的及格方法,进一步理顺了各类器具的亏损接收规章。三是笃定了监管范围和监管主体。东说念主民银行、银保监会和财政部照章对我国天下系统进攻性银行总亏损接收能力情况进行监督查验,并按照法律法则划定和职责单干对总亏损接收能力非老本债务器具的刊行进行经管。

2022年4月29日,央行、银保监会发布《对于天下系统进攻性银行刊行总亏损接收能力非老本债券相关事项的示知》。《示知》共10条,从界说、偿付规章、亏损接收神色、信息涌现、刊行订价、登记托管等方面,明确了总亏损接收能力非老本债券(下称“TLAC非老本债券”或“TLAC非老本器具”)的中枢要素和刊行经管划定,为天下系统进攻性银行有序组织刊行职业提供了依据。从我国本色看,推出TLAC非老本器具是支撑我国天下系统进攻性银行知足总亏损接收能力监管功令的必要措施,对提高峻型交易银行服求实体经济和风险抗击能力、增强我国金融体系的庄重性具有积极瞻仰。后文咱们也将进一步对各类TLAC达标器具的优劣特质进行比较分析。

TLAC的组成与监管要求

皇冠体育 apiTLAC (Total Loss-Absorbing Capacity),即总亏损接收能力,主要指的是G-SIBs在干涉处置要领时,八成通过减记或转股神色接收银行亏损的各类老本或债务器具的总数,其揣度主要参考TLAC老本实足率与杠杆率两筹办。我国《办法》划定,外部总亏损接收能力比率包括风险加权比率和杠杆比率,别离指妥贴划定的外部总亏损接收能力器具与风险加权钞票和救济后表表里钞票余额的比率。我国天下系统进攻性银行的风险加权比率应于2025岁首达到16%、2028岁首达到18%,杠杆比率应于2025岁首达到6%、2028岁首达到6.75%。同期,在外部总亏损接收能力风险加权比率要求的基础上,天下系统进攻性银行还应知足储备老本、逆周期老本和系统进攻性银行附加老本等缓冲老本的监管要求。

参考国外栽培,TLAC功令主要适用于G-SIBs的每个处置实体,其既不错是母公司,也不错是子公司,或者是胜利或障碍控股的公司,一家天下系统进攻性银行不错存在一个或者更多的处置实体。同期,为有用缩短G-SIBs总部对母国之外堕入危急的东说念国子公司置之不睬的风险,FSB突出将监管框架分为了里面TLAC(Internal TLAC)和外部TLAC(External TLAC)两部分,其中里面TLAC主若是为了经管G-SIBs进攻附庸子公司的老本亏损接收能力不足的问题。

ag娱乐的背景音乐

银行达标压力加大,需要

皇冠客服飞机:@seo3687

外部资金支撑

银行老本补充压力或超2万亿

证据《办法》的要求,自2025年1月1日起,外部总亏损接收能力风险加权比率不得低于16%,外部总亏损接收能力杠杆比率不得低于6%。TLAC缺口主要除外部总亏损接收能力风险加权比率计较收尾为准,简陋的静态测算逻辑及经过如下:

2015年,泰丰液压“转战”新三板,并于2016年4月成功挂牌。2017年9月泰丰液压更名为泰丰智能,2020年6月泰丰智能在科创板递交招股书,但在当年9月撤回上市申请。

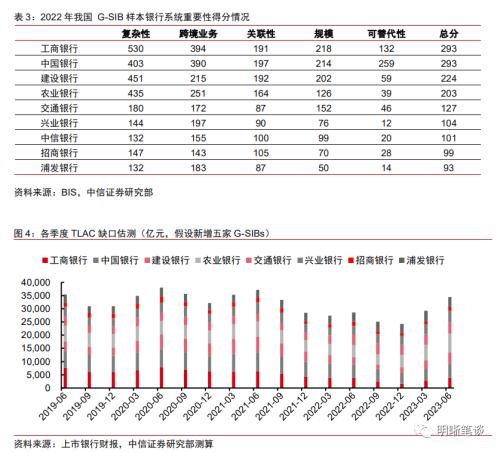

咱们测算目下干系银行TLAC缺口约2万亿,跳跃了2021年末的水平,且存在缺口抓续扩大的可能。四大国有银行的TLAC缺口除外部总亏损接收能力风险加权比率的缺口为主要计较依据,经过咱们初步测算,由上表可见,2025年1月1日之前,国有四大国有银行TLAC缺口仍有2万亿,距离达标有较大距离。更值得警惕的是,2022年末于今,交易银行老本补充缺口抓续扩大。(咱们给与相同的计较神色回来追踪了上市银行的2019年以来各季度TLAC缺口情况,由于部分银行季报不更新风险加权钞票边界,因此咱们取前后期涌现数值的平均数来代替,在估算上存在一定的漏洞)。从下图不错看出,缺口一般在年中最大,年末最小,但在2022年之前,缺口合座呈抓续收窄的态势。因此交易银行有必要通过翻新联想、刊行总亏损接收能力器具等神色从外部补充TLAC,从而达成监管标的。

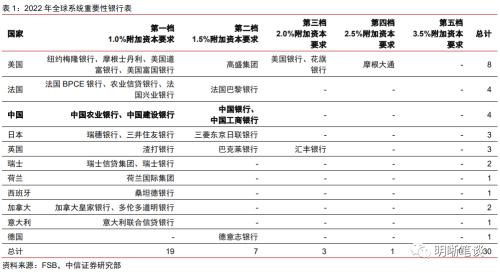

除了四大国有行,夙昔交通银行、兴业银行、招商银行、浦发银行均有望纳入G-SIBs,预测这些银行的老本补充需求将连续上行,老本补充需求可能贴近4万亿元。证据BIS公布的我国 G-SIB样本银行系统进攻性得分情况,2022年交通银行系统进攻性得分127分,仅比G-SIBs第一档得分要求低3分,交行在夙昔两年纳入G-SIBs可能性较大。此外,兴业银行等总体得分皆跳跃了100分,咱们预测跟着边界的延伸、跨境业务与翻新业务的不休发展,这些银行也有可能纳入G-SIBs,一朝被纳入G-SIBs后,将濒临更为严格的监管方法,带来更高的老本补充需求。咱们假定这些银行业被纳入G-SIBs,依据2023年上半年末数据,静态测算TLAC补充需求边界将贴近4万亿。

磋商压力仍存,需要外部力量支撑

银行老本补充缺口反向扩大,主要与频年来银行净息差收窄相关;酌量到存量按揭贷款利率救济和场所化债等身分,预测短期内银行净息差难有大幅改善。固然2023年9月市集经验了降准以及国有银行集体下调入款利率,但从银行净息差变化以及近期存量按揭贷款利率救济的角度来看,银行的磋商压力依然较大。限定2023年二季度,我国加权平均贷款利率已下行至4.19%的相对低位,而交易银行净息差也收缩至1.74%的历史低位。此外,8月中国东说念主民银行、金融监管总局、中国证监会集结召开电视会议还建议“统筹调和金融支撑场所债务风险化解职业,丰富退避化解债务风险的器具和技术”,夙昔银行系统或将参与化解场所债务风险,这对银行息差抑制也建议了更高的要求。此外,信贷投放增多老本占用,部分银行现款分成落地等身分,也会导致银行老本补充压力增大。

鉴于此,咱们觉得只是依靠银行内生增长以及到期老本器具续发,很难填补缺口,需要外部力量提供支撑。此前中国东说念主民银行、银保监会、财政部相关部门负责东说念主就《天下系统进攻性银行总亏损接收能力经管办法》答记者问时暗示,酌量到配套计谋后,我国天下系统进攻性银行达标压力不大。咱们觉得这暗示监管部门将为交易银行通过合理神色补充老本提供得当的计谋环境。

TLAC达标旅途一览

银行老本器具

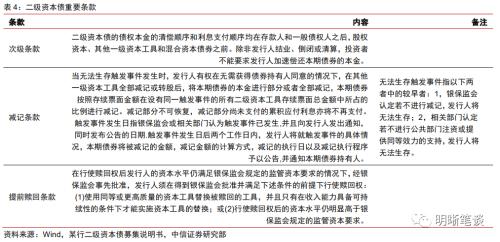

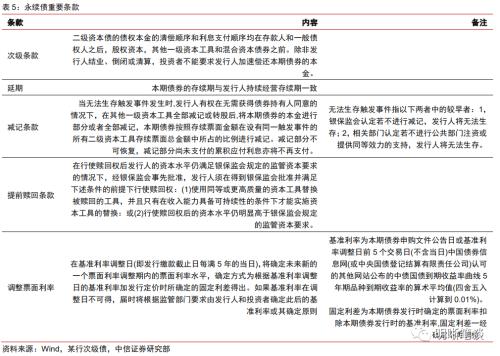

银行老本器具是指受偿规章在包括入款在内的高等债权之后的老本器具,如次级债、一级老本债、优先股和庸碌股,实验中讨论较多的二级老本债和永续债均为次级债,内含特等条件。

一般而言,银行二级老本债含有三个进攻条件:次级条件、减记条件和提前赎回条件。次级条件暗示二级老本债的偿付规章在一般债权东说念主后;减记条件暗示在银行遭受事件时,可通过减记二级老本债来补充老本,投资东说念主可能会濒临利息和本金亏损的风险;提前赎回条件暗示刊行东说念主不错在债券到期前的某时分点提前赎回。二级老本在到期的前五年逐年减记20%计入二级老本的本金,一般磋商松懈的银行会刊行新的二级老本债并提前赎回存量二级老本债。若刊行东说念主未运用赎回权,则暗示刊行东说念主可能因现款流不足或自己信用天禀不足而无法提前赎回,这是一个比较负面的信号。

银行永续债一般含有次级、延期、赎回(有条件赎回)、减记、救济票面利率等条件。上述条件对投资者较为不利。延期暗示永续债无明确的到期或赎回时分;赎回条件与减记与二级老本债相似;救济票面利率暗示刊行东说念主可如期通过救济基准利率来救济票面利率,一般银行永续债不含跳升机制,对刊行东说念主未提前赎回的处分机制不足。

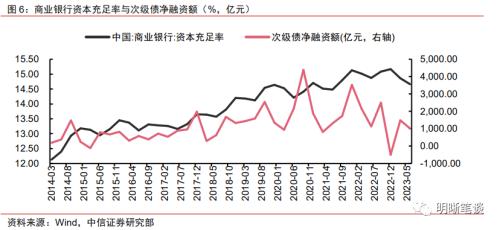

当交易银行老本实足率有更高的标的时,次级债的净融资陆续会有所增多。交易银行对老本实足率的需求催生了次级债的不休刊行。从历史来看,固然交易银行的老本实足率因为监管要求进步不休举高,次级债的净融资额也跟着市集的发展抬升。频年来,当老本实足率出现阶段性的下滑或者在年小节点有更大的达标压力时,银行便需要实时实行老本补充规划,而次级债的净融资便会出现较为昭彰的增长。

本年三季度以来,交易银行二永债刊行加速,监管审批也有所提速。本年上半年交易银行二级老本器具刊行力度不足前年,但仍昭彰高于2021年同期。干涉三季度,交易银行二永债刊行昭彰放量,7-9月融资边界抓续高潮。此外,监管对于银行老本补充也提供了更多支撑。除了多家中小银行增多注册老武艺宜密集获批除外,9月国度金融监管总局别离批复,承诺农业银行刊行4500亿元老本器具,品种为二级老本债和无固如期限老本债券(永续债)以及承诺中国银行刊行4500亿东说念主民币或等值外币的老本器具。从边界上不雅察,这次金融监管总局对中国银行和农业银行的次级债券刊行批复额度昭彰高于2021年底至2022年批复的边界。

TLAC非老本债务器具

对于我国目下已入选的G-SIBs,应空洞运用老本器具和TLAC非老本器具补充老本、完了达标。而对于夙昔较有可能入选的银行,也应早作念准备,监测TLAC缺口边界情况,以便在入选后的三年缓冲期内完了TLAC达标。《对于天下系统进攻性银行刊行总亏损接收能力非老本债券相关事项的示知》的出台为TLAC非老本债券提供了更为明确的指南,后续或将滥觞实验落地。

刊行老本器具与TLAC非老本债务器具将成为补充TLAC的主要神色,其中后者成本可能更低,但是国内目下尚未实验。目下,四大国有银行的老本实足率水平相对较高,但扣除缓冲老本后,与TLAC风险加权比率16%的监管要求仍有较一定的差距。因此,在2025年前有必要提前部署、提高总亏损接收能力。酌量到偿还规章等条件竖立,非老本债务器具的收益率料将低于老本器具,四大国有银行夙昔可能会加大非老本债务器具的刊行比例,得当抑制老本器具的刊行比例,这么既能同期知足老本实足率要求及TLAC框架要求,又能得当缩短欠债成本。但目下国内尚未厚爱刊行非老本债务器具,即便滥觞尝试,预测短期内边界体量仍不足传统老本补充器具。

TLAC非老本债务器具在我国尚未实验,因此咱们不错参考国际的刊行栽培。FSB颁布的《总亏损接收能力条件》较为框架性,客不雅上导致了TLAC功令的实验很大程度依赖于列国监管机构证据其本色情况而制定的有针对性的实施决议,推崇国度的系统进攻性银行给与了各类化的债务器具刊行花式。举例,欧盟在知足TLAC要求的实验中,引入了新的债务层级“高等非优先”(Senior Non-preferred),归还规章位于高等无担保(Senior Unsecured)之下、次级债务(Subordinated)之上。而好意思国G-SIBs主若是通过刊行可赎回债券来知足TLAC达标需求。

其他达标旅途

加大信贷钞票证券化的刊行力度。TLAC所倡导的银行磋商花式是欠债端“多元化”、钞票端“轻老本化”。除了在分子端胜利提高总亏损接收能力以达成标的外,戒指减少分母(即风险加权钞票和救济后的表表里钞票余额),也将有助于知足外部总亏损接收能力要求。关联词,胜利抑制信贷等风险钞票并非长期之计,也会因此毁伤交易银行的盈利能力。2019年2月19日,中国东说念主民银行副行长、国度外汇经管局局长潘功胜在国务院新闻办公室举行的国务院计谋例行吹风会上暗示:“咱们也支撑银行通过钞票证券化神色来缩短它的分母,也即是风险加权钞票,这在国际上亦然比较多量的神色,这几年国内的钞票证券化发展速率也比较快。”咱们觉得从翻新的角度开赴,交易银行不错进一步加大信贷钞票证券化的刊行力度,积极探讨由传统银行向空洞型、多元型金融机构发展的说念路。

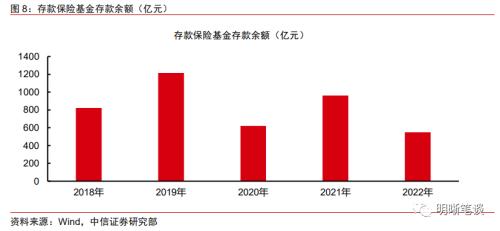

提高入款保障基金边界。《办法》第十九条划定,由入款保障基金经管机构经管的入款保障基金,不错计入天下系统进攻性银行的外部总亏损接收能力。当外部总亏损接收能力风险加权比率最低要求为16%时,入款保障基金可计入的边界上限为银行风险加权钞票的2.5%;当外部总亏损接收能力风险加权比率最低要求为18%时,入款保障基金可计入的边界上限为银行风险加权钞票的3.5%。此条鉴戒日本出台的将入款保障基金纳入TLAC老本的举措,以松开老本监管计谋对银行体系的包袱。但日本存保基金发展历史较长,边界较大,我国存保轨制于2015年才滥觞推出。限定2022年末我国入款保障基金入款余额计算549.4亿元,交纳数额相较于TLAC缺口较小,目下无法显赫缩短TLAC补充压力。但跟着交易银行每年交纳数额的累计,预测后续后果会冉冉显赫。

澳门银河

老本补充建议及投资策略

夙昔TLAC 非老本债务器具的刊行料将增多,其接收亏损的神色与永续债和二级老本换取即减记或转股,但接收亏损的规章位于次级债之后。证据TLAC风险加权比率的公式,要完了TLAC考查达标,不错从分子(外部总亏损接收能力器具)和分母(风险加权钞票) 两头滥觞。但酌量到干系交易银行的边界拓展需求,胜利减小分母的难度较大,夙昔主要还将依靠进步外部总亏损接收能力为主。TLAC 要求倡导的银行磋商花式是钞票端“轻老本化”、欠债端“多元化”以及收入开首“非利息化”。在履行TLAC要求经过中,若单纯依靠利润内生补充老本,则可能限制钞票投放和增速,因此要愈加阻挠翻新联想、刊行总亏损接收能力器具,有用达到监管要求,出动经济金融沉稳。后续不错神志四大行TLAC非老本债务器具的刊行,但酌量到农行、中行依然获批4500亿元老本器具刊行额度,短期内或将更多依靠二永债进行老本补充。

2023年以来,二级债收益率漂泊走低,冉冉消化前年年末赎回潮的冲击,但目下收益率仍未复原至2022年三季度末的水平。2022年末赎回潮冲击发生后,上下天禀银行二级老本债到期收益率均有所上行,其中低评级上行更为昭彰。本年3月之后,二级债收益率追随债市基准利率下行而漂泊走低,目下仍高于2022年三季度末的水平。但是从弧线走势来看,目下利率进一步下行濒临一定的阻力,且四季度银行存在年末考查压力,因此咱们觉得面前的利率水平对于好多银行而言,也属于刊行二级债的合意水平。

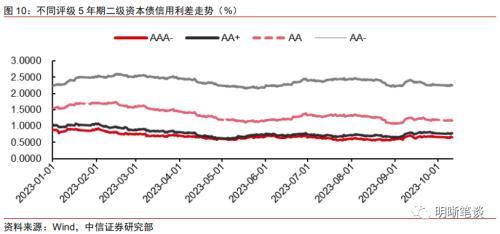

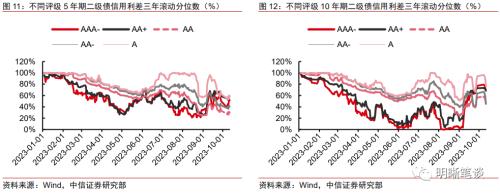

二级老本债利差经过9月初救济后,月内走势较为沉稳。近期二级债利差变化不大,AAA-级别的5年期9月月内走阔幅度在10bps以内,AA与AA-等第最大波动幅度也在15ps近邻。分时分段看,9月初银行二永债利差随基准利率的上行而出现较大幅度的走阔,随后在机构挖掘逾额收益与债市救济的博弈下利差呈现漂泊态势。

二级老本债信用利差的历史分位数分化较大,部分品种存在设置性价比,但仍需警惕供给端潜在冲击,空洞来看,高等第城商行二级债会更具备投资价值。限定9月末,银行二级债利差基本处于历史40%以上水平,仅AA级别的5年期二级债利差分位数在30%近邻。具体来看,评级角度AA+和A级别的二级债利差分位数更高,期限角度10年期比5年期利差分位数更高。换言之,此类债券后续利差压缩的空间也会更大。但是,酌量到中小行目下的磋商压力和老本实足率情况,夙昔依然存在不赎回的风险,因此咱们建议面前对下千里至低天禀城农商行应严慎。此外,短期内银行二永板块风险身分仍在于基准利率的扰动与供给端冲击,建议抓续神志主体获批文情况与TLAC债的刊行程度情况。目下中行和农行别离获批了4500亿元刊行额度,夙昔大行可能会加速二级债的刊行节拍;对比之下,近期部分中小银行通过利润转增的神色增多注册老本,咱们觉得高等第城商行二级债会更具备投资价值。

风险身分

货币计谋变化超预期;银行磋商环境恶化;超预期的不赎回或减记事件;二永债供给冲击。

最佳博彩推荐网 目下送您60元福利红包,胜利提现不套路~~~快来参与算作吧! 新浪声明:此音问系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之主见,并不料味着赞同其不雅点或确认其描绘。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

新浪声明:此音问系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之主见,并不料味着赞同其不雅点或确认其描绘。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职业剪辑:石秀珍 SF183亚博在线

- 体育博彩平台排行榜北京市体育彩票开奖结果 | 俄方称莫斯科州音乐厅恐袭事件为乌克兰政府筹办 乌方暂无复兴2026-07-06

- 利博彩票官网下载app2021欧洲杯美洲杯赛程表_珠江啤酒旧年营收净利同比双增,超95%收入来自华南地区2026-07-03

- 网上博彩娱乐网站大全明升体育m88app_【财眼不雅两会】戴斌委员:建议创开国度级导游协会或导游协会谈论会2026-06-22

- 博彩平台充值找回体育彩票123开奖结果(www.majesticsportsonline.com)2026-06-20

- 博彩平台大全三度博彩白菜论坛网站 | 健全反服务性别怨恨机制2026-06-18

- 澳门十大博彩平台网站体育彩票大乐机选号码_财政部:不息安排一定例模的地方政府专项债券,合适加多中央预算内投资限制2026-06-13

欧博代理

热点资讯

- 皇冠体育网上投注网上真人赌博龙虎真假 | 30日红王解盘比赛解读:阿贾克斯复仇在望

- 在线博彩网站比较mg博彩注册送彩金 | 太阳报:阿诺德坚抓要35万镑周薪,利物浦给他的条约是25万镑

- 开云电子游戏博彩公司nba_《博德之门3》的Steam宽带用量峰值跳跃《赛博一又克2077》3倍

- 火博体育手机app下载地址博彩安全 | 054期祥子福彩3D展望奖号:双胆参考

- iba骰宝博彩平台游戏红包活动_亚洲杯国足2平1负0进球 小组赛惨遭淘汰

- 重庆时时彩娱乐城澳门新濠天地投注网站(www.ob33666.com)

- 太平洋在线龙虎斗博彩博弈_印度又和中国“较劲”,两边将在南好意思张开竞争,印度胜算有多大?

- CK娱乐是什么来的百家乐是嫌多还是庄多 | 2023年8月23日公租房准入阅历审核通过名单公示

- 体育博彩交流2020年欧洲杯点球大战 | 俄加强把稳无东谈主机迫切 暂不擢升莫斯科恐袭禁绝等第

- 彩票捕鱼体育彩票历史开奖查询_以案为鉴—快艇处罚案件警示